【不動産投資の地震リスクの大きさとしっかり備えておく必要性】

2018年は6月に大阪と群馬で、9月に北海道と大きな地震がいくつも起きました。

日本は地震大国と言われ、これまでもそして将来的にも地震が多く起こると言われています。今回は、不動産投資において地震とどう向き合えばいいかを考えていきたいと思います。

新耐震基準は震度〇まで耐えられる?

「新耐震基準」とは、建築物の設計において適用される地震に耐えることのできる構造の現行の基準で、1981年6月1日以降の建築確認において適用されている基準で、「中規模の地震(震度5強程度)に対しては、ほとんど損傷を生じず、極めて稀にしか発生しない大規模の地震(震度6強か ら震度7程度)に対しては、人命に危害を及ぼすような倒壊等の被害を生じないことを目標としたもの」です(国土交通省資料より)。

一方で、旧耐震基準に関しては、震度5強程度の揺れでも建物が倒壊しないような構造基準として設定されていました。

過去の地震でのマンションの被害状況は?倒壊はあったのか?

では、実際に過去の大地震で、新耐震、旧耐震の被害状況はどの程度だったのでしょうか。

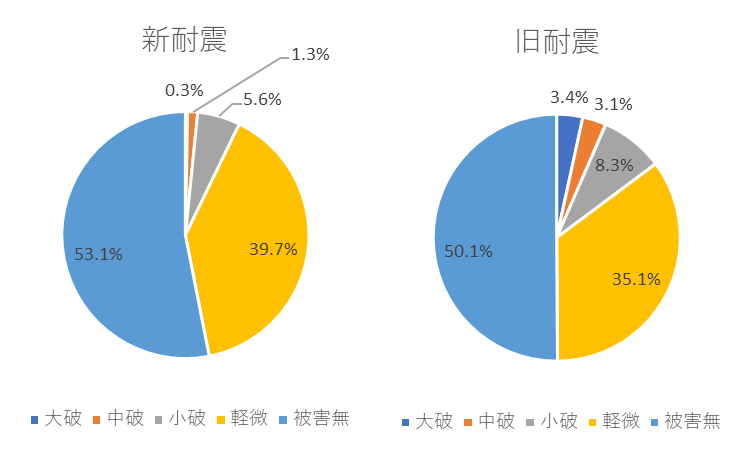

■阪神大震災 兵庫県耐震基準別建物被災状況

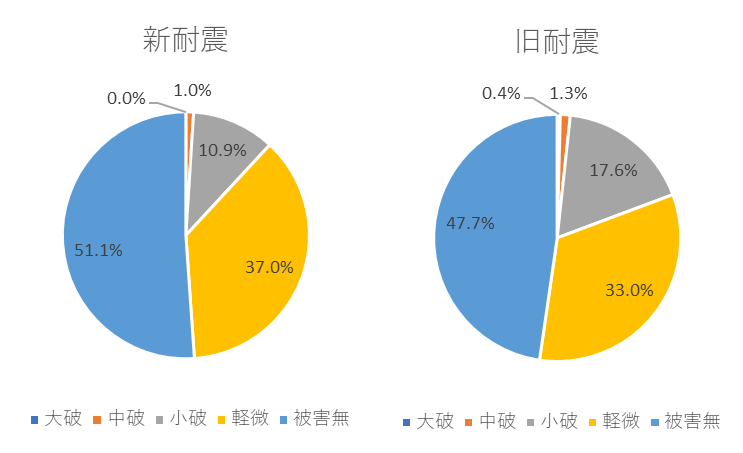

■東日本大震災 宮城県耐震基準別建物被災状況

(東京カンテイ「東日本大震災 宮城県マンション 被害状況報告(2012年)」より作成)

マンションに関して総じていえば、新耐震基準と旧耐震もそれほど大きな違いはなさそうです。

とはいえ、両地震とも「被害無」の割合はあまり変わらないですが、「大破」「中破」を比べるとやはり新耐震基準の方が被害は少ないようです。

被害を最小限に抑えるための物件選び、3つのポイント

最近の日本の地震から考えると、特定のエリアが安全・危険だと予測が出来るわけではなく、日本全体、どこで地震が起きてもおかしくないような状況と言えます。

つまり、地震が起きること自体は防げないので、万が一起こったとしても出来るだけ被害を最小限に抑えられるようなエリア・物件を選ぶことが重要となってきます。

そのためには…

①出来るだけ耐震性能に優れた物件にする

旧耐震よりも新耐震、さらに言えば、制震・免震構造ならなおさらいいでしょう。

②地盤の強い物件を選ぶ

最近では、各自治体もハザードマップを公開していますし、また、地盤情報を無料で検索できるサイトなどもあるので、ひとつの指標として確認しておくことも重要です。

③周辺環境についても把握しておく

例えば、すぐ隣に建つマンションが地震で倒壊してしまったら…おそらく、所有物件もある程度の被害が発生してしまうでしょう。また、周辺が密集した木造住宅だった場合、万が一地震によって火災が発生してしまったら…と、該当物件だけではなく、周辺の物件や状況も把握しておくようにしましょう。

地震保険でどれくらい保障されるの?

それでも、地震が起きて被害が生じてしまった時のことを考えて、地震保険でリスクヘッジをするということも可能です。

しかし、いくつか注意点があります。

まずは、保障される額についてです。ご存じの方が多いと思いますが、地震保険は単独では加入できず、火災保険のセットとなり、その保険金額も火災保険の保険金額を基準として、30%~50%の範囲で設定ができ、建物が5000万円、家財は1000万円が限度となります。

そして、それが地震の際、実際にどれくらい支払われるかどうかの基準ですが、2017年1月1日の契約以降は以下の4段階になりました。

全 損:地震保険の保険金額の100%…時価額が限度

大半損:地震保険の保険金額の60%…時価額の60%が限度

小半損:地震保険の保険金額の30%…時価額の30%が限度

一部損:地震保険の保険金額の5%…時価額の5%が限度

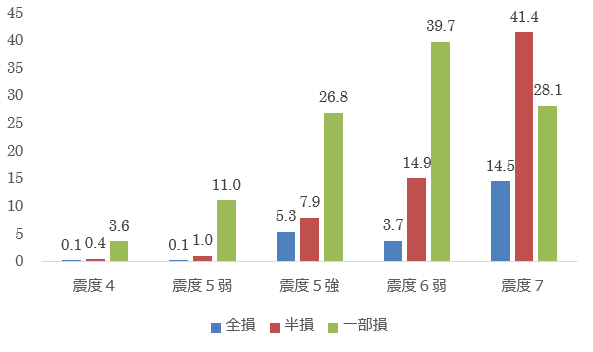

それでは、2016年に起きた熊本地震では、地震保険のどれくらいが地震保険でカバーされたのでしょうか?

損害保険料率算出機構が被災率(地震保険の支払件数を契約件数で除した割合)を公表しています。

熊本県全体では、全損4.1%、半損26.5%、一部損42.5%と認定され保険金が支払われました。

また、被害のあった熊本県と大分県で、震度別に比較すると以下の通りです。

(損害保険料率算出機構「2016年熊本地震による地震保険の被災率」より筆者作成)

これを見ると、被害の全部を地震保険でカバーできるわけではなく、期待するほどの保障が得られそうにないというのが現状のようです。

また、保険料の負担も大きいです。地震保険の保険料は、保険対象である建物および家財を収容する建物の構造、所在地により以下のように算出されます。

■保険金額1,000万円あたり保険期間1年につき (単位:円)

この2点を把握した上で、慎重に地震保険の加入を検討した方がよいでしょう。

地震と向き合う

地震を回避することはできません。

地震リスクに対しては、万が一起こってしまった時に、「被害を最小限に抑えるにはどうしたらいいのか」という基準で考えるといいでしょう。

また、地震保険に関しては、もちろん入っていれば安心ではありますが、キャッシュフローとのバランスやいざという時に支払われる保険金がどれくらいなのかをしっかりと把握した上で、慎重に判断するようにしましょう。

社団法人 住宅・不動産総合研究所 理事長

吉崎誠二(よしざき せいじ)

(株)船井総合研究所上席コンサルタント、RealEstate ビジネスチーム責任者、基礎研究チーム責任者 等を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行っている。

著書は『データで読み解く 賃貸住宅経営の極意』など多数。http://yoshizakiseiji.com